Épargne et placements, par où commencer?

31 janvier 2022

Quel est le but de votre épargne ou de vos placements?

Un article de notre partenaire

![]()

Lorsque vous décidez de commencer à épargner et à investir en vue d’atteindre vos objectifs financiers, vous devez d’abord déterminer quels produits ou stratégies de placement vous conviennent en tenant compte de votre situation financière.

Pour déterminer les options d’épargne et de placement les plus appropriés, posezvous trois questions :

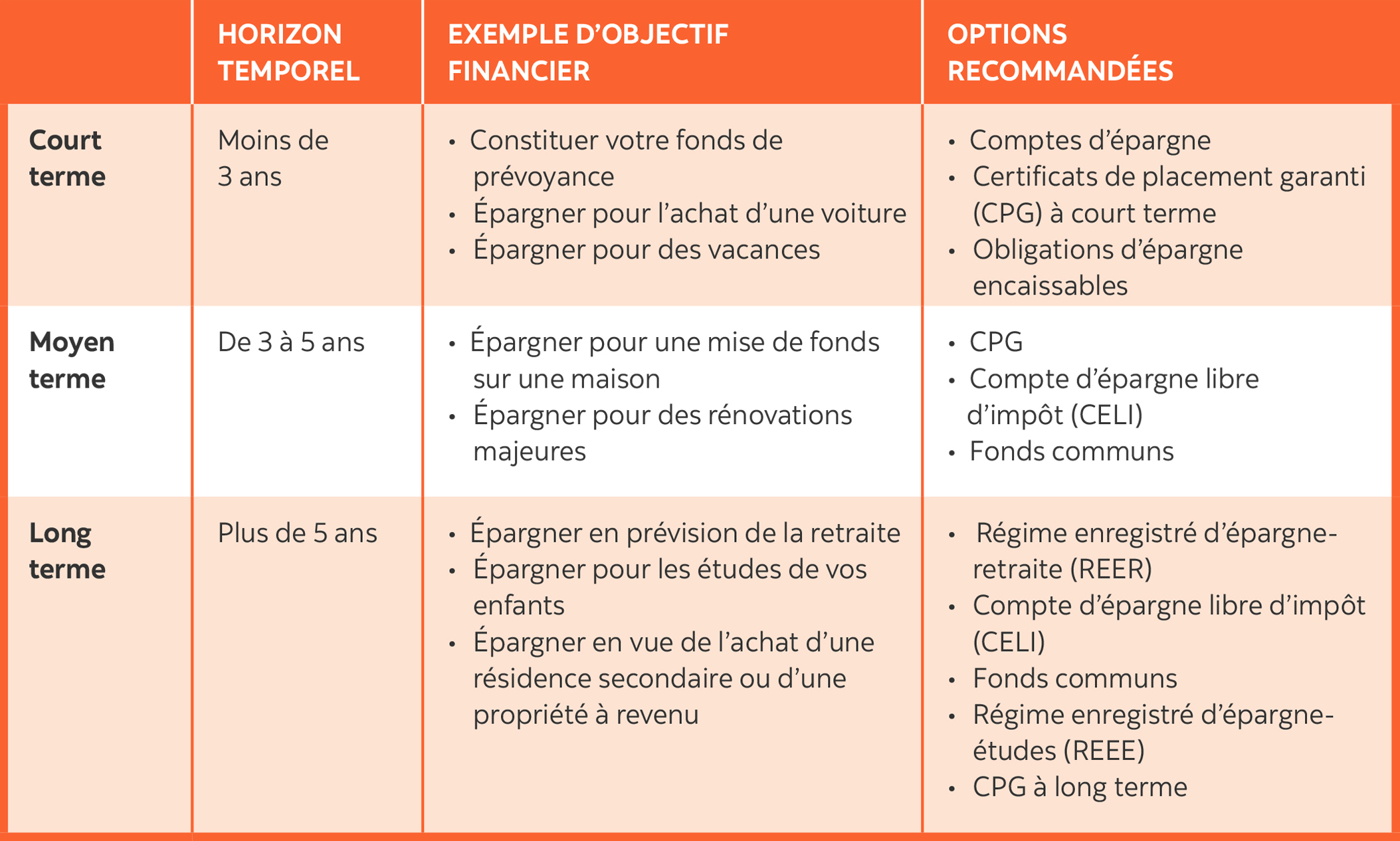

- Quel est le but de votre épargne ou de vos placements?

- Quel est votre horizon temporel pour l’atteinte de votre objectif?

- Quelle est votre tolérance au risque

Le saviez-vous ?

Un REER et un CELI sont des outils de placement dans lesquels vous pouvez détenir des produits de placement tels que les CPG et les fonds communs.

Le tableau ci-dessous résume les options de placement afin de vous aider à déterminer celles qui conviennent à vos objectifs et au délai que vous aurez fixé pour les atteindre :

Votre tolérance au risque- facteur déterminant de vos placements

La tolérance au risque représente le degré de risque que vous êtes prêt à assumer en effectuant des placements et votre capacité à gérer les pertes financières. Une vision claire de votre tolérance au risque vous permettra de déterminer si un placement vous convient.

Plusieurs types de placements offrent un rendement élevé, mais comportent un certain risque. Si vous avez un objectif financier à long terme, un risque plus élevé pourrait être acceptable, car vous aurez le temps de récupérer les pertes potentielles.

Votre conseiller de la Banque Scotia peut vous aider à déterminer votre niveau de tolérance au risque et à élaborer une stratégie de placement adaptée à vos besoins.

Foire aux questions- notions essentielles en matière d’épargne et de placement

Comptes d’épargne à intérêt élevé (CÉIÉ) c. Certificats de placement garanti (CPG)

De quoi s’agit-il?

Le CÉIÉ est habituellement plus avantageux qu’un compte d’épargne ordinaire, ce qui contribue à augmenter votre épargne au fil du temps. Le taux d’intérêt dépend de l’institution financière, mais en règle générale, plus le solde est élevé et plus les fonds demeurent longtemps dans le compte, plus vous obtenez d’intérêts.

Les CPG fonctionnent un peu comme des comptes d’épargne : vous touchez des intérêts sur le capital investi, et ce dernier est garanti. Toutefois, contrairement à l’argent versé dans la plupart des comptes d’épargne, celui investi dans un CPG est immobilisé pendant une période établie. La durée des CPG varie de 30 jours à 10 ans, vous pouvez donc choisir la durée la mieux adaptée à vos objectifs de placement. Les CPG exigent habituellement un placement minimum de 500 $ à 1 000 $.

Combien dois-je investir?

Si vous avez une somme importante à investir, vous obtiendrez généralement un meilleur taux d’intérêt avec un CPG. Vous devez cependant tenir compte du fait qu’il y aura des pénalités si vous retirez votre argent avant l’échéance. Il convient donc de vous assurer que vous n’aurez pas besoin des fonds placés dans votre CPG avant l’échéance.

Si vous pensez cotiser régulièrement à votre placement, un CÉIÉ serait sans doute une meilleure option, car vous pouvez toujours déposer plus de fonds dans votre compte.

Quels sont les avantages du REER et du CELI et quelles sont les principales différences?

Essentiellement, un compte d’épargne libre d’impôt (CELI) et un régime enregistré d’épargne-retraite (REER) vous permettent de placer les revenus tirés de vos placements à l’abri de l’impôt.

Un compte REER vous aide à accroître votre épargne-retraite. L’un des avantages principaux d’un REER réside dans le fait qu’il vous permet de reporter l’impôt à payer sur le montant de vos cotisations et de tout revenu généré jusqu’au jour où vous décidez de retirer les fonds, lorsque vous êtes à la retraite.

Un CELI est un instrument de placement relativement récent qui a été créé en 2009. Il permet entre autres d’épargner en vue de la retraite et, contrairement à un REER, de retirer les fonds en tout temps et sans pénalité. L’avantage premier d’un CELI réside dans le fait qu’il vous permet d’accumuler un revenu à l’abri de l’impôt. Puisque vous avez déjà payé de l’impôt sur les fonds que vous versez dans un CELI, vous ne payez aucun impôt sur le revenu généré par un CELI, même au moment d’effectuer un retrait.

Quels types de placements puis-je détenir dans un REER ou un CELI ?

Habituellement, ces deux instruments permettent de détenir le même genre de placement. Vous pouvez en effet choisir parmi différents types de placement : certificats de placement garanti (CPG), fonds communs de placement, actions, obligations, fonds négociés en bourse (FNB) et liquidités.

Fonds communs de placement

Qu’est-ce qu’un fonds commun de placement?

Un fonds commun de placement est un instrument de placement géré par des professionnels qui réunit les dépôts de nombreux épargnants et les investit dans des actions, des obligations, des instruments du marché monétaire à court terme ou d’autres valeurs mobilières.

Les porteurs de parts de fonds communs de placement profitent du fait qu’un gestionnaire professionnel assure continuellement la gestion de leur portefeuille. Son expérience peut s’avérer une ressource inestimable, surtout pour bon nombre d’investisseurs qui n’ont tout simplement pas le temps ni les connaissances pour effectuer la microgestion de leurs placements.

Chacune des options d’épargne et de placement comporte ses avantages uniques et, pour optimiser leur efficacité, vous devez tenir compte de votre situation personnelle, de votre horizon temporel et de votre tolérance au risque. Un conseiller de la Banque Scotia peut examiner votre situation et vous aider à choisir les options les plus appropriées.

| Découvrez d’autres astuces et outils de la Banque Scotia pour vous aider à planifier votre avenir financier |

La version originale de cet article a été publiée dans notre bulletin De bons conseils.

Avertissement : Le présent document est publié à titre informatif seulement. Les informations qu’il contient ne doivent pas être vues comme des conseils en placement ou des garanties pour le futur ni comme des recommandations d’achat ou de vente. Les renseignements présentés, notamment ceux ayant trait aux taux d’intérêt, à la conjoncture des marchés, aux règles fiscales et à d’autres facteurs liés aux placements, peuvent changer sans préavis, et La Banque de Nouvelle-Écosse n’est pas tenue de les mettre à jour. Même si les renseignements de tiers contenus dans le présent document proviennent de sources jugées fiables à la date de publication, La Banque de Nouvelle-Écosse ne garantit pas leur fiabilité ni leur exactitude. Les lecteurs sont invités à consulter leur propre conseiller professionnel pour obtenir des conseils financiers, des conseils de placement ou des conseils fiscaux adaptés à leurs besoins. Ainsi, il sera tenu compte de leur situation, et les décisions seront fondées sur l’information la plus récente.