Le plafond a augmenté!

24 janvier 2023

Saviez-vous que

- Vous pouvez cotiser à un Compte d’épargne libre d’impôt (CELI) sans égard à vos revenus. Pratique pour les jeunes qui ne gagnent pas encore un gros salaire. Vous pouvez transférer l’argent dans un REER quand vous gagnerez plus et que la déduction d’impôt sera plus intéressante! (et voir point 4)

- Vous devez avoir 18 ans et plus.

- Les sommes investies sont à l’abri de l’impôt, mais aussi tous les revenus gagnés dans le placement. La cotisation CELI ne donne pas droit à une déduction, mais elle n’est pas imposable au retrait non plus!

- Si vous retirez des sommes de votre CELI, vous pouvez déposer le même montant dès l’année suivant le retrait. Vos droits renaissent!

- Si vous n’atteignez pas votre plafond de cotisation, vos droits inutilisés sont reportés l’année suivante

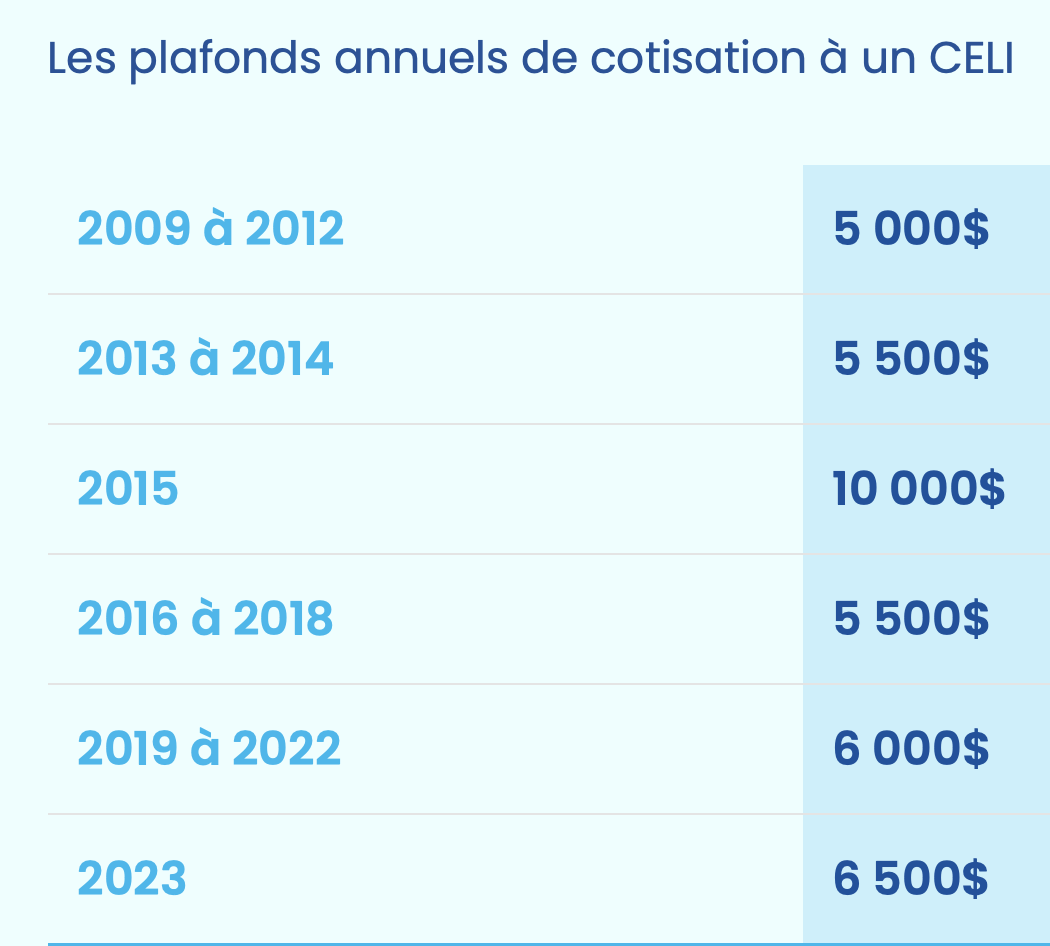

- Si vous n’avez jamais cotisé au CELI, et que vous aviez 18 ans ou plus en 2009, vous avez un droit de cotisation de 88 000$.

- Vous pouvez continuer à cotiser au CELI après 71 ans, contrairement au REER.

- Comme les retraits sont non imposables, ils ne nuisent pas aux programmes sociaux, les prestations et crédits gouvernementaux basés sur vos revenus.

Pour vous assurer de profiter de cette opportunité de cumuler de l’épargne, optez pour l’épargne systématique!

On dit qu’on devrait épargner au moins 10 % de son revenu. Voici un exemple: